Charakterisierung der Endwertmethode mittels interner Zinsfaktoren

⇒ Das Thema als PDF zum Download

Rudolf Pleier

November 2021

Die klassische Endwertmethode (EWM) verwendet zum Vergleich und zur Beurteilung von Zahlungsströmen \(\mathbf{X}, \mathbf{Y} \in \mathbb{R}^{n+1}\) nach der Vorgabe eines festen für alle Zinsperioden [k-1,k] (im Allgemeinen Jahre; k = 1,…,n) der Laufzeit \(n \in \mathbb{N} \) konstanten Kalkulationszinsfaktors \(q = q_K \in \: ]0,\infty[\) die klassische Endwertfunktion

\(E_n(\mathbf{X}) = E_n(\mathbf{X},q) \) \(= X_0q^n+X_1q^{n-1}+...+X_n\)

als Nutzenfunktion:

\(\mathbf{X} \succcurlyeq_\text{E} \mathbf{Y}\) (X ist mindestens so vorteilhaft wie Y)

\(:\iff\) En(X) ≥ En(Y);

\(\mathbf{X} \succ_\text{E} \mathbf{O}\) (X ist vorteilhaft bzw. vorteilhafter als O = (0,…,0)T)

\(:\iff\)En(X) > En(O) = 0.

Diese E-Beurteilung eines Zahlungsstroms \(\mathbf{X} = (X_0,...,X_n)^\top \in \mathbb{R}^{n+1}\) lässt sich mittels der internen Zinsfaktoren dieses Zahlungsstroms bzw. der reellen Nullstellen der zugehörigen Endwertfunktion \(q \mapsto E_n(\mathbf{X},q)\) charakterisieren. Dazu verwendet man bei fest gedachtem Koeffizienten-(n+1)-Tupel X die Anzahl \(U_{>q_K}\) der reellen Nullstellen der Polynomfunktion \(q \mapsto E_n(\mathbf{X},q)\) von jeweils ungerader Vielfachheit im offenen Intervall \(]q_K,\infty[\) bzw. die

Gesamtordnung \(m_{>q_K}\) der Nullstellen von \(q \mapsto E_n(\mathbf{X},q)\) in \(]q_K,\infty[\)

und bestimmt deren Parität (Ungerad- bzw. Geradzahligkeit).

Für eine Investition (einen lexikonegativen Zahlungsstrom) \(\mathbf{X} \in \mathbb{R}^{n+1}\) erhält man die folgende Charakterisierung der E-Beurteilung:

\(\mathbf{X} \sim_\text{E} \mathbf{O}\) (X ist E-indifferent)

\(\iff\)qK ist ein interner Zinsfaktor von X;

\(\mathbf{X} \succ_\text{E} \mathbf{O}\) (X ist (echt) E-vorteilhaft)

\(\iff\)qK ist kein interner Zinsfaktor von X \(\land\) \(m_{>q_K}\) ungerade;

\(\mathbf{X} \prec_\text{E} \mathbf{O}\) (X ist (echt) E-unvorteilhaft)

\(\iff\)qK ist kein interner Zinsfaktor von X \(\land\) \(m_{>q_K}\) gerade.

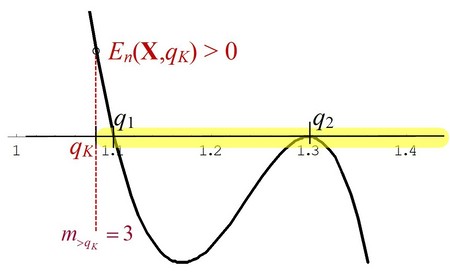

Abb. 1 Der Graph der Endwertfunktion \(q \mapsto E_n(\mathbf{X},q)\) einer für den Kalkulationszinsfaktor qK E-vorteilhaften Investition X mit ungerader rechtsseitiger Gesamtvielfachheit \(m_{>q_K}\) der internen Zinsfaktoren

Die Charakterisierung der E-Beurteilung einer Finanzierung (eines lexikopositiven Zahlungsstroms) \(\mathbf{X} \in \mathbb{R}^{n+1}\) erhält man, indem man in der obigen Charakterisierung die Eigenschaften ‚ungerade‘ und ‚gerade‘ vertauscht.

Ein Beweis für die Charakterisierung und eine ausführlichere Darstellung des Themas wird in der PDF-Datei angegeben. Der Beweis verwendet die Produktdarstellung der Polynomfunktion \(q \mapsto E_n(\mathbf{X},q)\) mittels ihrer reellen Nullstellen und ihrer Vielfachheiten und eine einfache Kurvendiskussion. Damit wird die Endwertmethode charakterisiert durch die Parität (Ungerad- bzw. Geradzahligkeit) der Gesamtordnung der internen Zinsfaktoren von X rechts des Kalkulationszinsfaktors qK. Beispielsweise ist eine Investition X \( \in \mathbb{R}^{n+1}\) genau dann vorteilhaft mit positivem Endwert En(X,qK), wenn diese Gesamtordnung ungerade ist. Die Investition ist genau dann unvorteilhaft mit negativem Endwert En(X,qK), wenn diese Gesamtordnung gerade ist.

Aufgrund der Linearität der Endwertfunktion En(X,q) bezüglich des Koeffizienten-(n+1)-Tupels X erhält man daraus unmittelbar auch eine Charakterisierung des E-Vergleichs von Zahlungsströmen.

Diese Charakterisierung des E-Vergleichs Zahlungsströme \(\mathbf{X}, \mathbf{Y} \in \mathbb{R}^{n+1}\), deren Differenzzahlungsstrom D = X - Y o. E. eine Investition ist, lautet folgendermaßen:

\(\mathbf{X} \sim_\text{E} \mathbf{Y}\) \(\iff\) qK ist ein interner Zinsfaktor von D;

\(\mathbf{X} \succ_\text{E} \mathbf{Y}\) \(\iff\) qK ist kein interner Zinsfaktor von D \(\land\) \(m_{>q_K}(\mathbf{D})\) ungerade;

\(\mathbf{X} \prec_\text{E} \mathbf{Y}\) \(\iff\) qK ist kein interner Zinsfaktor von D \(\land\) \(m_{>q_K}(\mathbf{D})\) gerade.

Universelle Methode mit internen Zinsfaktoren: Mit dieser Charakterisierung der Endwertmethode erhält man sowohl für die Beurteilung als auch für den Vergleich von Zahlungsströmen eine Methode der Vielfachheiten der internen Zinsfaktoren (MVIZ), die auf ganz \( \mathbb{R}^{n+1}\) bzw. auf ganz \( \mathbb{R}^{n+1} \times \mathbb{R}^{n+1}\) definiert und äquivalent ist zur Endwertmethode, zur Barwertmethode (Kapitalwertmethode), zur Zeitwertmethode und zur Annuitätenmethode. Im Gegensatz zur bisher üblichen Methode des internen Zinssatzes (MIZ), die nur einen einzigen irgendwie ausgewählten internen Zinssatz verwendet, fällt bei der MVIZ die Einschränkung auf einen begrenzten Anwendungsbereich weg. Die MVIZ ist die Verallgemeinerung einer jeden irgendwie definierten MIZ mit einem einzelnen internen Zinsfaktor und universell auf alle Zahlungsströme anwendbar. Damit ist auch das Mysterium der Einschränkung des Anwendungsbereichs (des Bereichs der Konsistenz zur EWM) der traditionellen MIZ aufgeklärt.

Rechenaufwand und Kondition der MVIZ: Für die praktische Anwendung der MIZ und der MVIZ ist zu beachten, dass bei der im Allgemeinen nötigen iterativen Bestimmung der Nullstellen des Polynoms En(X,r) ein viel höherer Aufwand anfällt als bei der Berechnung des einzigen Funktionswerts En(X,qK) bei der EWM. Außerdem ist die Nullstellenbestimmung für ein Polynom En(X,r) = X0rn + … + Xn in der Standarddarstellung mit den Koeffizienten Xj (j = 0,…,n) schlecht konditioniert. Dabei können schon einfache Nullstellen schlecht konditioniert sein, während mehrfache Nullstellen stets schlecht konditioniert sind. Dies heißt, dass ein kleiner relativer Fehler in den als Ausgangsdaten vorgegebenen Koeffizienten Xj große relative Fehler in den Rechenresultaten für die Polynomnullstellen bewirkt. Bei einer speziellen Wahl des Kalkulationszinsfaktors qK kann dies dann auch zu einer anderen Gesamtvielfachheit \(m_{>q_K}\) der reellen Nullstellen im Intervall \(] q_K,\infty[\) und zu einer anderen Beurteilung von X führen. Ein Zahlenbeispiel für den Fall, dass eine geringe relative Änderung einer Zahlungsstromkomponente schon eine Änderung der Beurteilung des Zahlungsstroms verursachen kann, wird in der PDF-Datei gegeben.